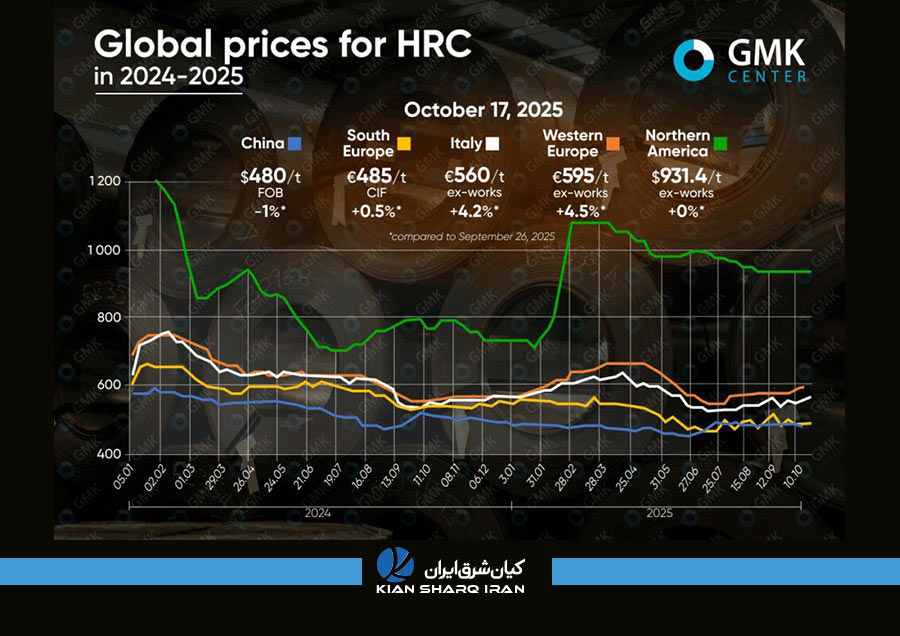

اروپا

قیمت ورق گرم در اروپا از ابتدای اکتبر در مسیر صعودی قرار گرفته است. در اروپای غربی، قیمتها بین ۲۶ سپتامبر تا ۱۷ اکتبر ۳.۵ درصد افزایش یافت و به ۵۹۵ یورو به ازای هر تن (تحویل در محل کارخانه) رسید. در اروپای جنوبی نیز قیمت واردات ۰.۵ درصد رشد کرده و به ۴۸۵ یورو در هر تن (CIF) رسید، در حالی که در بازار ایتالیا، محصولات با قیمت ۵۶۰ یورو به ازای هر تن (تحویل در محل کارخانه) عرضه میشوند (+۴.۲٪) و انتظار افزایش بیشتر نیز وجود دارد.

افزایش قیمتها در پی تشدید چشمگیر سیاستهای حمایتی اتحادیه اروپا و انتظار برای اجرای مکانیزم CBAM رخ داد. در پایان سپتامبر، بازار راکد بود و تقاضا از سوی مصرفکنندگان نهایی و مراکز خدمات فولاد پایین مانده بود. اما پس از آنکه کمیسیون اروپا برنامه خود را برای کاهش سهمیه واردات فولاد به نصف و اعمال تعرفه ۵۰ درصدی بر واردات مازاد اعلام کرد، ترس در میان بازرگانان ایجاد شد و موج جدیدی از افزایش قیمتها آغاز شد.

در اکتبر، اکثر تولیدکنندگان پیشنهادات خود را از بازار خارج کردند و در انتظار تعادل جدید قیمتی ماندند. شرکتهایی مانند ArcelorMittal و دیگر کارخانههای بزرگ اروپایی قیمت پایه خود را برای تحویل در ماههای دسامبر و ژانویه به ۶۳۰ تا ۶۵۰ یورو در هر تن افزایش دادند و کارخانههای ایتالیایی نیز به تدریج از این روند پیروی کردند. تعطیلی کوره بلند ArcelorMittal در سایت Fos-sur-Mer فرانسه و نگرانی از کمبود عرضه نیز از عوامل حمایتی رشد قیمتها بودند.

با وجود افزایش قیمتها، سطح فعالیت در بازار همچنان پایین است، زیرا بسیاری از خریداران در تابستان مواد وارداتی خود را تأمین کردهاند. با این حال، بازار به تدریج وارد فاز بهبودی میشود. مراکز خدماتی نخستین نشانههای رشد تقاضا را مشاهده میکنند و تولیدکنندگان در تلاشاند سطح جدید قیمتی بین ۶۰۰ تا ۶۵۰ یورو را تثبیت کنند، سطحی که میتواند مبنای قراردادهای اوایل سال ۲۰۲۶ باشد.

ایالات متحده

در بازار آمریکا، قیمت ورق گرم در سطح ۹۳۱.۴۵ دلار به ازای هر تن ثابت مانده و از ابتدای سپتامبر تغییری نکرده است. در همین حال، میزان عرضه ۲۷.۱ درصد بیشتر از ابتدای سال است.

بازار ورق گرم آمریکا در مرحلهای از ثبات طولانیمدت قرار دارد. قیمتها بیش از شش هفته است که بدون تغییر ماندهاند، تقاضا ضعیف است و توزیعکنندگان تنها حجم حداقلی مورد نیاز را خریداری میکنند. با وجود انتظار برای رونق فصلی در پاییز، بازار در حالت رکود باقی مانده است. زمان تحویل معمولاً بین ۳ تا ۵ هفته است و عرضه کافی وجود دارد.

ترکیب تعمیرات فصلی در کارخانهها و سطح پایین موجودی در مراکز خدماتی عاملی کلیدی برای جلوگیری از افت قیمتها بوده است. در عین حال، کارشناسان به بهبود ضعیف در بخش مصرفکننده، بهویژه در صنایع خودروسازی و ساختمانی، اشاره میکنند که هنوز نشانهای از رشد تقاضا نشان نمیدهد.

بازار تا حدودی تحت حمایت تصمیمات اخیر دولت در مورد اعمال تعرفههای ضد دامپینگ بر واردات فولاد مقاوم در برابر خوردگی از چند کشور قرار دارد، همچنین خبر احتمال همکاری شرکت Cleveland-Cliffs با Posco کرهجنوبی میتواند تولید داخلی را تقویت کند. با این حال، این عوامل هنوز به رشد واقعی منجر نشدهاند و انتظار میرود که هرگونه بهبود یا افزایش قیمتها تنها در پایان سال یا در سهماهه نخست ۲۰۲۶ رخ دهد

چین

بازار چین با کاهش ۱ درصدی قیمتها تا سطح ۴۸۰ دلار در هر تن (FOB) روبهرو شد، که پایینترین سطح از اواسط ژوئیه تاکنون است.

در اواخر سپتامبر و اوایل اکتبر، قیمت ورق گرم در چین تحت فشار ضعف تقاضای داخلی، موجودی بالای انبارها و رکود تجارت باقی ماند. در آستانه روز ملی چین، برخلاف معمول، خریدهای مجدد انبارها صورت نگرفت که همین امر افت قیمتها در بازار آتی را تشدید کرد. عامل دیگر، موج جدید بدبینی نسبت به احتمال اعمال تعرفههای جدید آمریکا بر کالاهای چینی بود.

پس از تعطیلات، بازار برای مدت کوتاهی تثبیت شد و خریداران با احتیاط خریدهای خود را از سر گرفتند، اما فعالیت تجاری محدود ماند. موجودی بالای کالا و تداوم تولید مانع از افزایش قیمتها شد. سرمایهگذاران منتظر تصمیمات پلنوم کمیته مرکزی حزب کمونیست چین در خصوص سیاست اقتصادی بودند، اما نبود نشانههایی از حمایت از تقاضا باعث موج جدیدی از کاهش در اواسط اکتبر شد.

در بازار صادرات، قیمت ورق گرم برای تحویل نوامبر به ۴۶۴ تا ۴۶۵ دلار در هر تن (FOB) کاهش یافت، و برخی معاملهگران با استفاده از طرحهای فرار از مالیات بر ارزش افزوده، محصولات را حتی با قیمتهای زیر ۴۵۰ دلار عرضه کردند. نبود کنترل گمرکی سختگیرانه باعث بازگشت معاملات خاکستری شد. خریداران بزرگ در جنوب شرق آسیا همچنان محتاط هستند و انتظار کاهش بیشتر را دارند؛ موضوعی که بازار چین را در وضعیت ضعف نگه میدارد و خطر اصلاحات قیمتی جدید را افزایش میدهد.